近日,國內智能微投第一股的極米科技對外發布了2022年第一季度財報。數據顯示,2022年1-3月,極米科技實現營業收入10.13億元,同比增長24.3%,實現歸屬於上市公司股東的淨利潤1.21億元,同比增長36%。

目前,以Z世代為代表的年輕人消費觀念正發生改變,越來越多的用戶將智能投影作為電視的補充可選項甚至替代的唯一選項;加上疫情催生了在線教育、遠程辦公、線上觀賽等在內的新場景,帶來更多新需求的同時也大大提升了消費者對智能投影的認知。在這些因素的多重疊加下,智能投影相對其他消費電子產品保持著明顯較快的增長速度,市場需求持續旺盛,產品出貨量增長迅速。

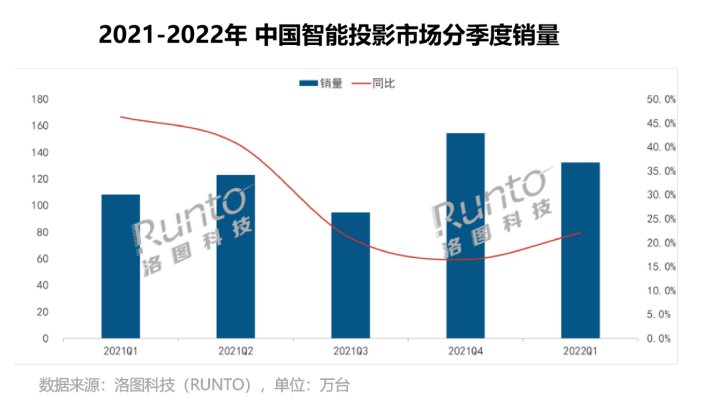

根據洛圖科技(RUNTO)數據顯示,2016-2021年,國內智能投影市場銷量增長了6.3倍,五年內年複合增長達到36.2%。在缺芯少貨的2021年,中國智能投影市場銷量同比增長29%達到480.3萬台。而在2022年前三個月,中國智能投影市場銷量繼續保持較快的增速,銷量達到132.3萬台,比去年同期增長22.1%;銷額為26.4億元,同比增長12.3%。

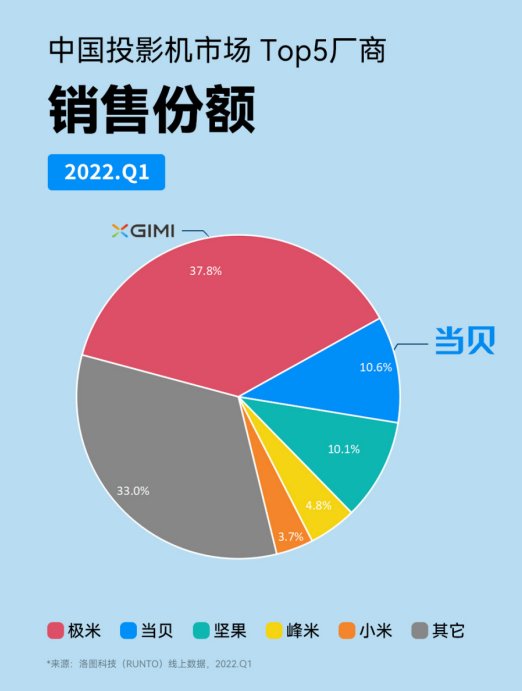

受市場消費驅動影響,越來越多的品牌相繼進入智能投影市場,並從技術、創新等領域推動行業的發展。目前,DLP市場資源不斷向頭部品牌聚集,已發展為極高寡占型市場,第一季度CR4品牌為極米、當貝、堅果、小米,合計份額達到82.5%,較去年同期增長11.4個百分點;而LCD品牌集中度明顯低於DLP市場,第一季度CR4品牌為微影、瑞視達、喜瑞、銳塔克,合計份額僅為33.5%,主要是由於LCD投影主打1500元以下的低價產品,品牌塑造能力較弱,品牌忠誠度也較淺,因此品牌排位變動更為頻繁。

2022年一季度,極米科技的營收增速達到24.3%,跑贏了行業銷額增速的12.3%,進一步強化了其市場龍頭地位,獨占四成以上份額。值得注意的是,2022年一季度,國內投影市場黑馬的當貝銷售額超過堅果,排名升至第二,市場份額達到10.6%,主要得益於當貝在中高端市場布局、產品結構優化、營銷推廣等方麵顯著發力,憑借高亮度、高端化產品、自研的定製化係統以及應用端積累的用戶等優勢,當貝在2022年一季度銷量漲幅接近30%。

相比極米單一的硬件業務,後來者的當貝在業務生態上更加全麵,旗下業務橫跨大屏軟件、大屏硬件和智能電視操作係統全生態。截止目前,當貝旗下的大屏軟件服務了超過2億家庭用戶,擁有國內市場份額最大的第三方電視應用分發市場——當貝市場,以及哈趣影視、當貝酷狗音樂、當貝教育、當貝健身等諸多優質的大屏應用,並與愛騰優芒等主流視頻平台建立大屏內容合作。除此之外,當貝還為數億的大屏App產品提供了當貝支付和當貝點金SDK服務。

除了持續優化軟件層,當貝投影還搭載的“輕、快、自由”操作係統當貝OS,為用戶帶來更流暢、更自由度的投影使用體驗。同時,當貝OS創造性地在產品中加入遙控器找回、魔法同屏等功能,瞄準用戶使用的實際痛點進行發力。憑借高性能產品、自研的OS係統以及大屏應用端積累的用戶等優勢,當貝投影在2021年的一、二、三、四季度分別增長400%、275%、136%、65.9%,在主流投影品牌中連續三年行業銷量增長第一,成為智能投影市場最大的黑馬,短短三年內就迅速成長為國內智能投影市場前二品牌。

目前,智能投影行業已經成為大屏顯示領域裏成長最快的細分市場,行業將繼續呈現高速增長的發展態勢。相比彩電等其他家電,智能投影的受眾市場仍然偏小,產品和品牌的認知度並不高,2021年的出貨量僅為彩電的12%左右,市場增長空間非常大。IDC預計,到2024年,中國投影行業的出貨量將達到千萬台。麵對智能投影行業廣闊的發展空間,包括海信、三星、夏普、聯想、科大訊飛等消費電子巨頭也開始布局智能投影市場。隨著巨頭們相繼進入智能投影市場,將給市場帶來更大的擴容,產品將從目前的“小圈層”走向“大眾化”進入更多的家庭,而極米、當貝等投影行業頭部品牌將最先享受到市場擴容紅利。

(责任编辑:娛樂)